Calcular la beta de una acción con python

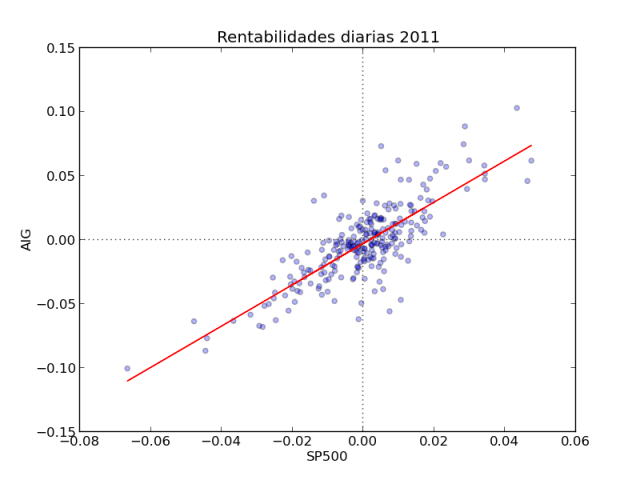

Según el modelo CAPM, la beta representa el riesgo sistémico de un activo, es decir, aquel que no puede reducirse diversificando. Mide la sensibilidad de la rentabilidad de un activo con la rentabilidad del mercado. Por ejemplo, si una acción tuviera una beta de 2, significaria que la rentabilidad de ...

more ...